¿Cómo utilizar la inclusión financiera para el desarrollo económico social? ¿Puede aumentar el ingreso económico con la inclusión financiera?

El Banco Mundial considera que la inclusión financiera es un “cuello de botella” para el crecimiento y la reducción de la pobreza. Desde hace varios años, en México, se ha hecho énfasis en la necesidad de una mayor inclusión financiera como parte de las estrategias de gobierno para combatir la pobreza y el rezago económico.

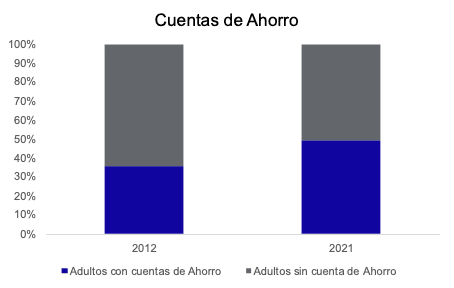

Por lo menos en dos de los indicadores principales, levantados por la Encuesta Nacional de Inclusión Financiera, se han visto avances. En 2012 cuando se inició con el levantamiento de esta encuesta, el 35% de la población adulta tenía una cuenta de ahorro. Casi 10 años después, para el 2021, la ENIF mostró un incremento a 49% de la población adulta con una cuenta de ahorro; es decir, mientras que la población adulta aumentó en 13.3 millones, el número de cuentas aumentó en 16 millones.

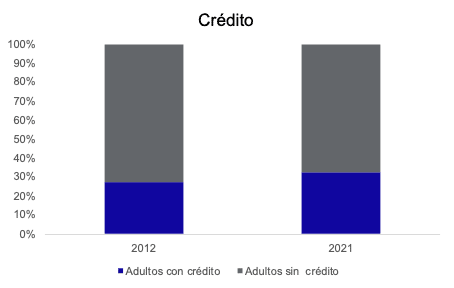

El porcentaje de adultos con acceso a un crédito con institución formal creció en menor medida, de 28% a 33%. Es decir, el crédito formal sólo aumentó en 8 millones de personas, la mitad del número de cuentas de ahorro.

No obstante, estos indicadores de crecimiento en inclusión financiera, no se pueden ver reflejados en un aumento en el ingreso de los hogares, el cual registra la OCD sin cambio desde 2010 que está por debajo de los 5000 dólares. Lo que provoca la pregunta si es que las mejoras en el ámbito de inclusión financiera no se reflejan en mayores ingresos de los hogares (uno de los indicadores de bienestar) o si es que la falta de un incremento en este indicador se traduce en un freno en el acceso al financiamiento. En ese mismo periodo la economía (medida por el PIB) creció 11%, lo que significa 1.1% en promedio anual.

Si bien hubo una reducción en el GINI, el índice que mide la desigualdad, de 48.7 a 45.4, la pobreza medida por el Coneval se mantuvo en proporciones similares, de 43.20% de la población a 43.90%. Independientemente de los números, es necesario establecer una medición del impacto de la inclusión financiera en la calidad de vida de las personas, la mejora económica individual y como país.

Fuentes:

https://www.gob.mx/cnbv/acciones-y-programas/medicion-de-inclusion-financiera